L’année 2025 s’est révélée particulièrement favorable pour les marchés actions mondiaux. L’indice MSCI World — indice boursier international qui comprend environ 1 500 entreprises de 23 pays développés — a poursuivi sa trajectoire de croissance de long terme, illustrant une réalité fondamentale de l’investissement : les marchés financiers progressent dans le temps, même si chaque année peut être marquée par des phases de correction ou de forte volatilité.

Pour autant, une question revient fréquemment dans les échanges avec les investisseurs :

« Est-ce vraiment le bon moment pour investir en action ? »

Et si, plutôt que de chercher une date idéale, la bonne approche consistait à raisonner en horizon d’investissement, en adéquation avec ses objectifs patrimoniaux ?

Le long terme comme moteur de création de valeur

En observant les marchés actions sur plusieurs décennies, un constat s’impose : malgré les crises économiques, financières ou géopolitiques, les actions ont historiquement permis de créer de la valeur sur le long terme. Cette progression reflète la capacité des entreprises à se développer, à innover et à générer des bénéfices au fil du temps.

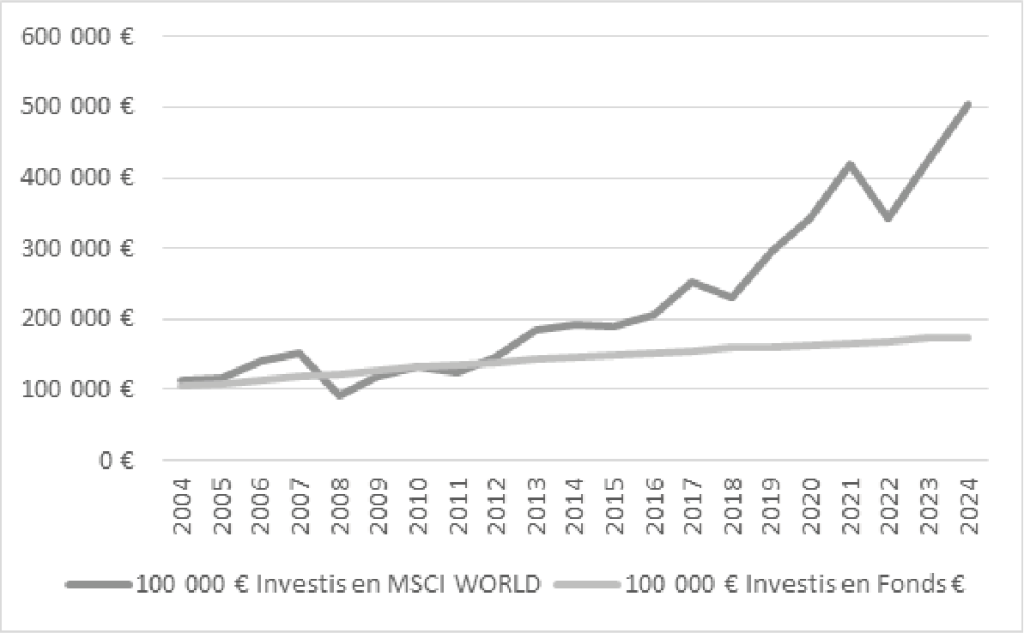

La comparaison entre un investissement en MSCI World et un fonds en euros met en évidence un écart de performance significatif sur la durée. Si les actifs sécurisés offrent une visibilité et une stabilité à court terme, les actions s’imposent comme un moteur de performance sur le long terme, mais au prix d’une volatilité temporaire.

Pourquoi chercher le “bon moment” est rarement une stratégie efficace

De nombreux investisseurs retardent leur décision d’investissement par crainte d’entrer « au mauvais moment ». Cette approche, connue sous le nom de market timing, vise à attendre un point bas ou à éviter un sommet comme point d’entrée.

L’expérience montre cependant que cette stratégie est difficile à mettre en œuvre avec constance. Une part importante de la performance boursière se concentre sur un nombre très limité de séances particulièrement favorables. Manquer seulement quelques-unes de ces journées peut avoir un impact significatif sur la performance finale d’un portefeuille.

Ces séances de forte hausse surviennent souvent dans des contextes de reprise rapide, parfois après des périodes de baisses marquées. Attendre un signal “parfait” peut ainsi conduire à rester en dehors du marché au moment où la performance se construit.

Historique des performances passées

Afin d’illustrer l’évolution des marchés actions et le risque de perte en capital associé, nous avons étudié l’évolution de l’indice MSCI World sur des périodes glissantes de 5, 10 et 20 ans de 1971 à 2025, en retenant pour chaque période la variation comprise entre le 1er janvier et le 31 décembre. De cette analyse, nous avons mis en avant le nombre de périodes à performance négative (sur les 5, 10 et 20 ans), ainsi que la plus grosse perte associée.

Indice MSCI WORLD et perte en capital | |||

Durée d’investissement | 5 ans | 10 ans | 20 ans |

Nombre de performances négatives | 5* | 1* | 0 |

Pire performance | -27 % | -22% | – |

Performance moyenne | 54% | 162% | 601% |

Performance annualisée | 11.69 % | ||

*Périodes de performance négatives 5 ans : 1998–2002, 1999–2003, 2004–2008, 2006–2010, 2007–2011 / Période de performance négative 10 ans : 1999-2008

Ainsi, sur une période d’investissement de 5 ans, l’indice n’a enregistré que 5 périodes de performances négatives, avec une pire séquence à -27 %. En parallèle, la performance moyenne sur cette même période d’évolution est de 54 %. Sur une période d’investissement de 10 ans, une seule période négative a été recensée (bulle internet de 1999 + crise des subprimes de 2008 : -22%) tandis que la performance moyenne sur cet horizon s’élève à 162%.

Enfin, sur un horizon de placement de 20 ans enfin, aucune période négative n’a été recensée et la performance moyenne grimpe à 601%, soulignant la puissance des marchés actions mondiaux sur le très long terme et l’effet protecteur du temps sur le risque.

Cela montre l’intérêt pour l’investisseur patrimonial de rester pleinement investi malgré les crises ponctuelles.

Diversification et liquidité : des atouts clés

Intégrer des actions dans son patrimoine constitue à la fois un levier de diversification et un moteur supplémentaire de performance. En complément des autres classes d’actifs (livrets, immobilier, investissements monétaires ou obligataires, non coté, etc.), les marchés actions réagissent différemment aux cycles économiques, aux variations de taux d’intérêt et à l’inflation.

Cette complémentarité permet de lisser l’évolution globale du patrimoine dans le temps et d’en renforcer la résilience face aux aléas économiques, tout en conservant un potentiel de croissance supérieur sur le long terme.

Par ailleurs, les marchés actions se distinguent par un haut niveau de liquidité : il est ainsi possible pour l’investisseur d’acheter ou de vendre rapidement, une flexibilité permettant d’ajuster son allocation en fonction de l’évolution de sa situation personnelle ou de ses projets de vie.

Cet atout doit toutefois être utilisé avec précaution : si les marchés actions ont démontré historiquement leur capacité à créer de la valeur sur la durée, les performances passées ne préjugent pas des performances futures.

La liquidité ne doit donc pas conduire à des arbitrages dictés par les fluctuations de court terme, mais rester pleinement au service d’une stratégie patrimoniale de long terme, alignée avec les objectifs définis initialement.

Une stratégie globale, clé de la cohérence patrimoniale

Investir en actions ne peut s’envisager de manière isolée : cela s’inscrit nécessairement dans une stratégie patrimoniale globale, construite en fonction des objectifs de l’investisseur, de son horizon d’investissement, de sa situation personnelle et de sa tolérance au risque.

Définir en amont une allocation d’actifs cohérente permet de donner un cadre aux décisions d’investissement et d’éviter les réactions émotionnelles face aux fluctuations de marché.

À titre d’exemple, il serait imprudent pour un investisseur ayant un projet à court terme — comme l’achat d’un bien immobilier ou un besoin de liquidités dans les deux prochaines années — d’exposer son épargne aux marchés actions, dont la volatilité à court terme peut entraîner des pertes temporaires significatives.

À l’inverse, pour des projets de long terme (préparation de la retraite, transmission, valorisation d’un capital), les actions trouvent pleinement leur place.

Cette vision d’ensemble agit comme une véritable boussole : elle permet de rester fidèle à sa stratégie, d’arbitrer lorsque cela est nécessaire et de faire des marchés financiers un outil au service des projets de vie, et non une source d’incertitude permanente.

Conclusion

L’investissement en actions ne doit pas être vu comme une démarche de spéculation à court terme, mais un levier puissant de construction patrimoniale sur le long terme.

L’histoire des marchés montre que le temps constitue le meilleur allié de l’investisseur, en réduisant le risque et en amplifiant le potentiel de performance.

Plutôt que de chercher à anticiper les mouvements de marché, il s’agit avant tout de définir une stratégie claire, diversifiée et alignée avec ses objectifs et sa situation.

C’est ainsi que l’investissement en actions prend tout son sens : non pas comme une recherche du « bon moment », mais comme un engagement réfléchi et structuré dans la durée.